新加坡报业控股公司管理股制度概况及启示

新加坡报业控股公司管理股制度概况及启示

作者:深圳报业集团经管办副主任、高级经济师 向长富;深圳报业集团经管办助力经济师 许望月 2014-12-25 15:52 新传播 【字号:大 中 小】

国有传媒企业特殊管理股制度改革试点渐行渐近,本文通过剖析新加坡报业管理股制度的成功做法,以期为我国传媒企业特殊管理股制度试点提供借鉴。

【关键词】管理股 表决权 管理股制度

党的十八届三中全会明确提出:“对按规定转制的重要国有传媒企业探索实行特殊管理股制度。”为此,各地纷纷将国有传媒企业特殊管理股制度改革试点列上议事日程。新加坡报业推行管理股制度已近30年,在这方面已有成功模式与宝贵经验。本文通过剖析新加坡报业管理股制度的具体做法,旨在为我国传媒企业特殊管理股制度试点提供借鉴。

一、新加坡报业控股有限公司简介

新加坡报业控股有限公司(SPH,以下简称新加坡报业控股)成立于1984年,是东南亚顶尖的媒体机构,几乎垄断新加坡国内所有的报刊出版与发行,其旗舰报刊为新加坡英文大报——《海峡时报》。新加坡报业控股的经营业务涉及报刊出版、广播、网络、户外媒体、通讯及房地产等。根据2013财年年报,新加坡报业控股2013财年营业收入较2012财年下降2.6%至12.39亿新加坡元,全年净利下跌25%至4.31亿新加坡元,总资产为63.73亿新加坡元。

《联合早报》由新加坡报业控股出版,属新加坡主要华文综合性日报,前身是1923年创刊的《南洋商报》和1929年创刊的《星洲日报》 ,1983年两报合并,合并后共同出版《南洋•星洲联合早报》,简称《联合早报》。《联合早报》把海内外华人作为自己的目标读者群,深受读者好评。

二、新加坡报业控股的管理股制度

(一)关于《报刊与出版社法案》

1974年以前,新加坡的主要报刊都由私人团体所有,国家对媒体的经营和财务缺乏监管;同时, 各家报纸之间陷入恶性竞争, 造成严重资源浪费并削弱了整体报纸产业实力。因此,从上个世纪70年代开始,新加坡政府便开始推行报纸改制,各报必须重新组建成为由公众持股的上市公司。《报章与印务馆法令》(《Newspaper and Printing Presses Act》)作为政府颁布管理媒体的主要法律依据,于1975年1月1日正式生效执行。

经过多次修订,目前,新加坡《报章与印务馆法令》有关报业公司和办报的要点有以下方面:

1.只有报业公司才能出版报纸;

2.所有的董事须是新加坡人;

3.股份分管理股(Management shares)和普通股(Ordinary shares)两种;

4.管理股占总股份的1%,只能发给那些获得新加坡信息通信艺术部部长(the Ministry of Information, Communications and the Arts)批准的新加坡公民或机构;

5.在有关委任或开除任何董事或报馆职员的投票表决中,每份管理股拥有200股的表决权;

6.外国人不得拥有超过49%股份;

7.总编辑人选由报社管理层决定,但必须获得新加坡信息通信艺术部部长批准;

8.任何一个股东和他相关的人士所拥有的股票总数不得超过12%;

9.禁止以办报为目的接受外国资金;

10.任何新闻从业员若因发表某则新闻或文章,或因对某则新闻或文章采取某种立场,而获取来自国外酬金的话,必须在七天内书面向报社的董事经理报告;

11.违规者将被处以不超过5万新加坡元的罚款或不超过三年的监禁,或者两者并施。

为了防止个别家族和团体操纵媒体,《报刊与印务馆法令》规定任何人不得直接或间接拥有报业控股超过3%的股权。2002年,考虑到个人或公司所有的股权限制在3%,有可能影响到上市公司股票应有的价值,新加坡又通过了《报章与印务馆法案(修正)》,将限制调高到5%。

(二)关于管理股股份

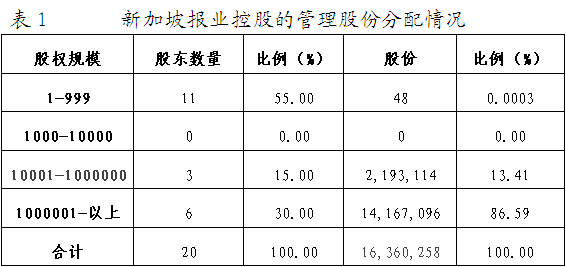

新加坡报业严格遵守《报刊与印务馆法令》的规定,名义上是私人企业,其实是政府控股。根据2013财年年报,新加坡报业控股2013年总股本为161684.63万股,其中管理股为1636.03万股,普通公众股160048.6万股。管理股占总股份的1%,具体详见表1、表2。

根据规定,管理股和普通股持有人对公司所有股息和公司分发的所有红股和附加股,以及资本收益权和参与公司清盘剩余资产的权利等都享有同等权益。在投票权方面,两种类别股东都有投票表决权或者对每股股份有一票举手表决权,但在涉及任何关于任命或免职董事或其他公司成员的决议,管理股持有人有投票表决权并且对每股管理股有200票举手表决权,政府可通过选择性地发给某些股东管理股而对报业控股施加控制。如根据2013财年年报显示,新加坡报业控股管理股股份虽只为16360258份,仅为普通股(1600486000份)的1%,但在涉及任命或免职董事或其他公司成员的决议中,管理股拥有相当于16360258×200=3272051600份股份的表决权利,是普通股总股份表决权的2倍,处于绝对控制地位。同时,管理股的发放和转让等问题必须经新加坡信息通信艺术部批准。因此,管理股持有人被评价为类似政府管控媒体的“代理人”,总编辑职务被评价为政治任命(political appointment)。

三、新加坡报业管理股制度对我国报业改制的启示

(一)建立现代企业管理制度

从20世纪70年代中期开始, 按照政府要求, 新加坡报纸从家族或私人团体企业转制成为上市公司, 开始引进现代企业管理制度。1984年,在政府推动下,新加坡三家报业与出版公司和旗下的报刊建立新加坡报业控股公司,并于当年年底成为新加坡股票交易所的挂牌公司。遵照新加坡股票交易所对上市公司的要求,新加坡报业控股设立了董事会。按照法律及股票交易所规定,新加坡报业控股须定期公布业绩,向投资者报告财务状况、经营成果和资金变动等情况。除披露账目以外,新加坡报业控股的年报还报告市场增长、员工生产力、市场占有率和公司战略目标等信息。公司管理层人员的薪水、奖金和其他所得也应在年报中公开。

(二)政府通过制度设计强化对报纸的管理直到现在,新加坡的主要报刊几乎都是政府控股。根据法令,报业控股的管理股只能发给那些获得部长批准的新加坡公民或机构,在有关委任或开除任何董事或报社职员的投票表决中,每份管理股拥有200股的表决权,政府可通过选择性地发给某些管理股股东而对新加坡报业控股施加控制。政府不干预报社日常编务,但报社总编辑人选必须获得新闻及艺术部长批准。从“干部队伍”上看, 新加坡报业控股的领导人都曾在政府内担任要职。将报业控股带上高速发展之路的前主席林金山就曾任内阁成员达17年之久,担任过新加坡建屋局首任主席,领导过国防部、国家发展部、教育部和环境部等国家重要部门。2002年7月开始担任总裁的陈庆鏻是前交通部的常任秘书,即部长助理。不过陈庆鏻并并没有辞职,而是从公共服务部门拿了无薪假期,有点像中国内地的“借调”。现任董事会主席李文献自2011年10月1日开始上任,而其在2009年3月退休前就任职于新加坡总理李显龙内阁的信息通信艺术部部长。由此可见,新加坡政府对媒体管理的重视程度。

(三)政府不介入报纸的日常运作

1977年,新加坡政府在向国会提交《报章与印务馆法令》修正案时指出,该法令旨在维护新加坡国家利益,确保报纸不被用来颠覆国家或毒害读者;但政府无意介入报纸的日常运作,影响报纸的商业活动或报纸公司的股票市场价值;如果报纸管理层可以确保不受外国势力的操纵,他们就可以自行对报纸实行商业运作。因此,新加坡报业控股在肩负国家安全重任、重视社会效益的同时,也能作为一个上市公司,追求经济效益以回报股东。

经过长期努力,新加坡报业控股现以英文、中文、马来文和淡米尔文四种语言出版多种报纸,几乎垄断新加坡报纸市场。其中,英文《海峡时报》和中文《联合早报》影响力最大而且盈利最高,为新加坡报业控股的报系发展龙头。此外,新加坡报业控股也进军电台、电视、网络等行业,迅速扩张并形成完整的产业链。

从以上分析可以看出,新加坡当初报业改制的一些出发点,如建立现代企业制度、整合资源、加强国家监管、保证国家文化安全等,和国内的报业体制改革多少有些相似。十八届三中全会指出,对按规定转制后的重要国有传媒企业探索实行特殊管理股制度,这标志着转制后的国有传媒企业的股权结构可能会发生重大变化。新加坡为了确保舆论导向的管理股制度,与我国党报集团必须坚守舆论宣传阵地的方针不谋而合。不过,新加坡报业改制是以《报章与印务馆法令》为法律依据的,而目前国内报业改革则主要是受政策指导。相比之下,对于当前国内报业集团改革来说,如何借鉴外国的先进经验,制定并完善符合我国国情的配套法规才是当务之急。

四、我国借鉴新加坡报业管理股制度的几点建议

结合我国传媒业的实际,特提几点借鉴新加坡报业管理股制度的工作建议:

(一)尽快引入特殊管理股制度

建立特殊管理股制度,可以保证在舆论控制和意识形态安全的前提下,让传媒产业与资本市场实现更紧密的对接,有望突破采编与经营“两分开”的政策,实现传媒中的采编与经营的整体打包上市。因此,建议尽快引入特殊管理股制度,解决体制制约的问题,使得传媒企业成为真正市场主体。

(二)加快传媒集团股份制改造

根据十八届三中全会决定,特殊管理股实施的范围必须是转制后的国有传媒企业。因此,国有传媒集团如想引入特殊管理股制度,则必须尽快进行股份制改造,建立现代企业制度和完善公司治理结构。

(三)先试点后推广

按照《深化文化体制改革实施方案》部署,新一轮文化体制改革开始进入全面实施阶段,特殊管理股试点位列其中,坚持试点先行、积累经验、逐步推开的路径探索实行。从全国来看,今年试点的对象可能是传媒上市公司和广东、北京、上海等地市场化程度较高的、已经完成转企改制的传媒企业。试点取得成功后,再全面推广,确保采编与经营产业链的完整。

(四)尽快制定相关配套政策

特殊管理股制度的设计和具体实施,既要满足国家对国有传媒单位的管控要求,又要能吸引战略投资者,这需要文化管理部门和证监会等监管部门进行大量的沟通和协调。为了加快特殊管理股制度的实施,建议尽早制定相关的配套政策和实施细则。

编辑:刘婷