头部媒体的传播模式和营利模式探析

作者:王卫明系南昌大学新闻与传播学院教授、硕士生导师,马晓纯系南昌大学新闻与传播学院在读硕士研究生 2019-08-13 15:09 新传播 【字号:大 中 小】

头部媒体作为新媒体领域内的“主流媒体2.0”,其传播力与影响力在网络社群作用下进一步扩散,在内容创作和媒介融合方面有了新的发展,其追求流量变现的方式也呈现多样化。本文拟从头部媒体利用媒介融合打造矩阵传播模式、内容创作突破信息茧房两方面来探析其传播模式;从广告、内容付费以及电商运营等方面来探析其营利模式。

【关键词】头部媒体 IP融合 内容付费

当下,社交平台的流量红利逐渐到达临界点,发布内容的各类媒体已经固化,自媒体通过前期流量的抢夺已经划分出头部和“尾部”的层级。“头部自媒体”通过早期进入的社交平台,站在自媒体的风口处,率先适应平台传播规则,输出有价值的内容,引起带头效应,不断吸引受众的眼球,在流量红利鼎盛时期,获得比后来者更多的受众和收益。

一、头部媒体及其传播模式

(一)头部媒体的实质

2004年10月,美国《连线》杂志主编安德森提出长尾(Long Tail)理论,认为商业的重心不在需求曲线的头部,而在于需求曲线中的长尾,这一理论常用于经济领域。头部是相对于“尾部”而言的。用户对于媒体的需求有同类需求和分类需求两大类,用户的同类需求集中在头部,例如对时事、情感、娱乐等信息需求,主流媒体能够满足用户的同类需求,成为时事类、娱乐类等分化媒体的头部。在新媒体时代,头部媒体相较于传统的主流媒体而言,其具备传播主体的多元化、传播媒介的多平台化、传播受众的细分化的特点,媒体的影响力、权威性被进一步放大。头部媒体在手机界面中处于优越的地理位置,头部微博号、公众号得到大量受众的关注加置顶,关注频次高,相应客户端的下载量在应用市场上居于领先地位。在流量决定传播力和影响力的新媒体领域,头部媒体的关注者以千万计,文章阅读量、视频播放量以百万计,受众从线上到线下再转至线上,达成共振效应。头部媒体的实质就是新媒体平台的“主流媒体2.0”,是对主流媒体的继承和进化。

(二)头部媒体的传播模式

随着媒体技术的发展,大众接触媒体的门槛降低,新媒体领域不断发展,除去“两微一端”的核心阵地外,其他细分领域也在不断被挖掘。相较于传统的主流媒体,作为新媒体时代的“主流媒体2.0”,头部媒体的传播模式随着时代的发展也在不断进化。

1.媒介融合+IP融合,打造矩阵传播模式

微博、微信作为头部社交平台,头部大V、公众号在微博、微信等核心平台通过长期的原创内容、创新形式进行种子用户积累,将媒体自身塑造成IP,再通过横向及纵向发展,在各大细分平台进行扩张,以矩阵模式将各平台早期的种子用户进行积累,成为头部媒体。但随着越来越多的自媒体人涌入,同质化倾向严重,加之算法推荐的Feed流,社交平台的信息茧化不可避免,在一定程度上分流了头部媒体积累的用户。而作为新媒体领域的领先者,头部媒体通过专业化的内容创作、强大的资金支持、庞大的累积受众进行IP融合、打造矩阵进一步拓宽传播渠道,达成共振效应。《人民日报》作为主流媒体,通过建设中央厨房、进行媒介融合、打造媒体矩阵顺应新媒体浪潮,成为同类媒体的引导者,除了在微博、微信拥有数千万粉丝、客户端下载量破亿外,旗下还有“侠客岛”“人民日报评论”等众多IP,并于2018年6月上线了人民日报自媒体平台——人民号。据清博指数微信榜单10月12日榜指出“人民日报”位居榜首,日阅读量达270万+,平均每篇阅读量10万+。

2、议程设置+原生内容,打破信息茧房

受众所感知的环境并非是客观环境的镜子式的再现,而是媒介通过对新闻和信息的选择、加工和报道,重新加以结构化以后呈现出来的“拟态环境”。头部媒体作为新媒体领域的“主流媒体2.0”,为了尽可能满足受众的需求,在进行内容选择和加工时不可避免地会带有倾向性。头部媒体背后的专业化团队根据时事热点从自身媒体的风格和偏好进行议程设置,以热点或者对受众需求的洞察为基础进行原生内容创作,在各平台尤其是社交平台传播给种子用户,满足受众“求异”“求新”的需求,借助社群进行病毒式传播,内容在新媒体领域呈现裂变式曝光,冲破信息茧房的束缚。Papitube是短视频创作者papi酱与泰洋川禾创始人杨铭于2016年4月成立的短视频MCN机构,旗下签约数十位类型不同的短视频创作人,专业化的papitube团队结合市场动向、Vlog博主个人特质及受众喜好等诸多因素为博主进行明确的定位,在抖音、微博、微信公众平台等新媒介平台进行内容创作和传播。

二、头部媒体的营利模式

在眼球经济时代,受众的注意力即为商品,抓住消费者的注意力,就拥有可用于盈利的筹码,即拥有的流量越多,媒体能够获得利润的可能性越大。但受众在新媒体领域并非是完全被动的存在,他们有自己的需求和喜好,会根据媒体的内容与自身的需求是否匹配加以选择。头部媒体凭借优质的精品内容来满足受众的需求,获取种子用户的注意力,再通过社交平台的二级乃至多级传播,媒体内容的曝光率及影响力进一步扩大。头部媒体充分的曝光率和流量,加之新媒体领域的内容、形式的多样化,给予了头部媒体在新媒体浪潮中盈利的更多可能性。

(一)泛流量+广告创意,头部媒体广告收入占比大

无论是在传统的报纸、电视、广播等媒介领域,还是新媒体领域,广告都是媒体赖以生存的重要资金来源。而由于广告长期的渗透到大众生活当中,受众已经对大部分的广告产生了免疫功能,且受众的注意力随着网络时代的到来纷纷转移到新媒体阵地,在传统媒介领域播放的广告,其效果与投入不成正比。新媒体领域由于用户的海量性、深度的互动性、传播效果的可实时追踪、传播形式的多样化等多种特性得到了越来越多广告主的青睐。头部媒体更是凭借其庞大的关注量及其吸睛的原创内容成为广告主的首选。同时头部媒体也需要营收来维持运转,广告收入成为部分头部媒体的重要收入来源,开屏广告、植入广告、贴片广告、广告软文、公众号推广等多种广告形式在头部媒体得到应用。随着广告在新媒体领域的日益泛滥,受众面对遍布的商业广告产生了免疫甚至逆反心理,媒体的广告营收与受众增长率逐渐呈现负相关。

头部媒体在保持受众增长率的同时,尽可能地通过软渗透、新形式、新创意以及让利给受众等方式获取广告营收。在微博、微信、抖音等新媒体平台拥有数亿粉丝的papitube在2017年与155家品牌进行合作,2018年“双11”期间,papitube与100家品牌进行合作,产出160+个广告,50%以上的品牌属于复投。

而在新媒体平台广告泛滥的当下,各平台对于媒体账号发布广告的监管也日益加强。2016年9月1日施行的《互联网广告管理暂行办法》中第七条规定:互联网广告应当具有可识别性,显著标明“广告”,使消费者能够辨明其为广告。2018年11月22日,微博管理员公告显示,微博用户特别是头部账号发布广告内容和营销信息须经过审核和备案,以确保合规性和可识别性,违反规定将被禁言封号。发布广告的限制随着平台的不断完善而增加,头部媒体长期进行广告营收的风险性增大。

(二)深阅读+精需求,头部媒体付费内容呈上升趋势

当下,在信息同质化、泛娱乐化的新媒体领域中,内容付费成为热潮,大众对有用内容的需求日益旺盛,碎片化、泛娱乐化的内容并不能够满足分众的需求。加之,“分答”“值乎”等内容付费APP在2016年吸引大量的受众参与,罗振宇的“罗辑思维”课程也受到超出预想的受众购买,大众对于内容付费的接受程度越来越高,内容付费本身就成为一个可供挖掘的市场。新媒体领域的各媒体在凭借泛娱乐化的内容吸引大量关注者注意的同时,不断挖掘关注者的需求,设置不同的板块将其分化,推出付费内容来开拓新的盈利模块。以付费内容带来的营收用来减少过多的广告给关注者带来的逆反效果,同时内容付费对内容的精品化程度要求较高,这种“媒体—消费者”更为直接的营收模式加大了媒体工作者创作的压力与动力,促进精品内容的生成。

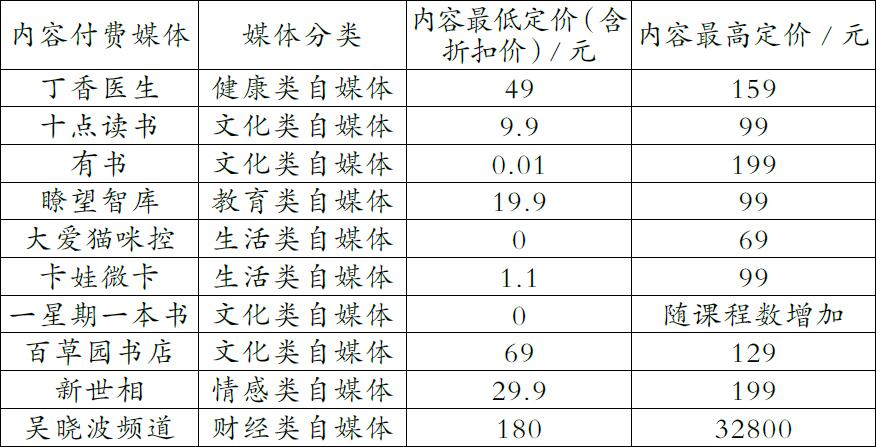

头部媒体在内容付费方面相较于其他媒体更具优势,其拥有专业化的内容制作技能、前期通过广告进行流量变现的充足资金以及更细分的目标受众等优势给予自身能够进行优质内容创作的可能性。头部媒体通过精品课程直接营收、延长产业链的同时,也增加了受众对于媒体的黏性,利于种子用户积淀,再借助社交媒体的病毒式营销进行多级传播,扩大媒体的知名度,增加粉丝量,提高自身的综合竞争力。本文根据清博指数微信榜单2018年10月总榜对前50名的媒体账号以及“吴晓波频道”“新世相”两个媒体账号进行了研究。

清博指数2018年10月总榜前50名的头部媒体中推出付费课程的价格表

“丁香医生”作为健康类头部媒体除了为受众普及健康知识,还针对“宝妈”这一细分人群推出精品付费线上课程,“宝宝健康”课程、“亲子早教”课程等多品类教程,课程价格范围在49元-159元,价格适中,子课程受众达数十万人。“新世相”借助“逃离北上广”“丢书大作战”等营销活动迅速跻身头部媒体,针对职场人士深层次的阅读需求创建微信小程序“新世相读书会”推出精品读书付费课程,课程价格定位较低,价格范围在4.99元-68元。“吴晓波频道”作为财经类“头部自媒体”,受众群体以职场管理阶层为主,其推出的付费课程定价较高,价格范围在180元-32800元。头部媒体所推出的付费内容以教育类的线上虚拟课程为主,且价格层次与平台受众的阶层相符,这种将线下缴费学习的模式延伸至线上,以及精准定价的模式,更能够满足消费者多样化的需求。

(三)C端电商+实体店,头部媒体线上线下IP链运营

头部媒体凭借纵向挖掘开启了课程付费的营收项目,是流量变现的一种方式,但其所提供的线上课程也存在内容的虚化、有限性难以满足受众需求的具体化、多样性的问题,不利于其长远发展。为缓解这种虚拟内容带来的局限,部分头部媒体从自身的IP出发,打造实体周边产品,从单纯的线上虚拟内容运营延伸到直达消费人群的C端电商及实体店运营。头部媒体的C端电商与淘宝、京东、唯品会等头部电商达成合作,直面消费者开通网上店铺,售卖实体产品,打造头部媒体的子品牌。据中国产业信息网数据,2017年中国实物商品网上零售总额达5.48万亿元,同比增长28.0%,2017年B2C电商交易规模占比已达57.60%。相较于内容付费,C端电商和实体店运营在中国已经发展成熟,并处于稳步上升阶段。

美食类头部媒体“李子柒”以古风类美食短视频受到千万受众的关注,在其他头部媒体通过广告和付费内容进行营收时,“李子柒”以创作精品内容,积累大批种子用户。2018年8月17日,李子柒旗舰店上线头部电商平台天猫,售卖的商品为李子柒在短视频里展现的手工食品,上线首日,单品销售量破万,销售总金额破千万,以电商形式完成流量变现。同时微信支付的普及以及微信小程序的推广,微信小程序也成为头部媒体利用电商形式盈利的重要平台,“丁香医生”“InsDaily”“军武次位面”“果壳”“新氧”等头部媒体在微信上运营微店,直接将受众引流至购物小程序。“同道大叔”“胡辛束”等头部媒体借用自身IP影响力,打造线下实体店,子品牌“杯欢制茶”与IP“胡辛束”达成共振效应。头部媒体在C端电商与线下实体店的尝试,减少了消费者对于虚拟内容的疑虑,加深用户对于IP的重新认识,并将线上内容创作与线下商业化加以分化,能够更好地精耕内容,避免因商业化而引起受众的反感。从虚拟内容转到实体产品,头部媒体更需要加强品质以及服务的把控,若产品的品质和服务得不到消费者的认可,除了实体产品链被破坏外,头部媒体长期积累的美誉度也将因此受损。

四、结语

相较于传统主流媒体以广告为主的营利模式而言,头部媒体的营利模式更具有多样性,也更具有不稳定性,仍处于探索阶段。随着技术、平台及受众的更迭,头部媒体的传播模式和营利模式都将稳定化,在无损于其内容创作的前提下,需要对广告的质和量进行更加严格的把关,降低其在内容中所占的比重,而将变现方式朝着内容深耕及跨平台、跨领域打造IP产业链方向发展。

编辑:郑晓鹏